Vàng tăng khi lạm phát tăng? Lịch sử cho thấy không thực sự như vậy

Đức Nguyễn

FX Strategist

Vàng vẫn được các nhà đầu tư coi là công cụ phòng tránh rủi ro lạm phát tốt. Tuy nhiên, điều này là thực tế, hay chỉ là cảm xúc chi phối?

Một trong những quan niệm ăn sâu vào máu dân đầu tư nhất chính là vàng là một công cụ phòng tránh rủi ro lạm phát tốt. Điều này có vẻ rõ ràng và phổ biến tới nỗi chưa ai nghi vấn nó cho đến giờ.

Những người tung hô vàng cho rằng vàng chính là tiền. Suốt chiều dài lịch sử, nó vẫn được coi là tiền, cho đến thế kỷ XX. Phía ủng hộ vàng nói rằng, nó chính là tiền, vì nó lưu trữ giá trị, trong khi đồng đô la đã mất đi kha khá sức mua của mình sau một thế kỷ.

Với việc dự trữ giá trị, đương nhiên là vàng luôn tốt hơn đô, nhưng không có nghĩa vàng sẽ phòng tránh rủi ro lạm phát tốt.

Trên thực tế, vàng không có bản chất gì để gắn giá của nó với lạm phát. Không có cơ chế nào mà giá tiêu dùng tăng dẫn đến giá vàng tăng. Vàng chỉ là một công cụ phòng tránh rủi ro lạm phát vì giới đầu tư tin là vậy và mua nó trên niềm tin sắt đá ấy.

Đương nhiên là lạm phát giá cả sản xuất có thể tăng chi phí thợ mỏ. Giá sản xuất có thể tăng, nhưng nếu nhu cầu quá thấp, giá sản phẩm cuối cùng vẫn khó tăng. Khi đó giá sản xuất sẽ tự giải quyết vấn đề nó gây ra. ”Thuốc chữa giá cao chính là giá cao” là một câu nói trong ngành này. Giá thành cao sẽ làm giảm nhu cầu hoặc chuyển cầu sang các sản phẩm thay thế, cuối cùng sẽ lại làm giá giảm đến khi tìm được cân bằng.

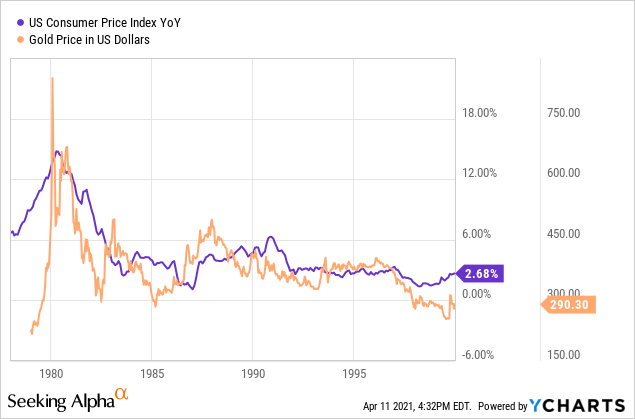

Với vàng, giá cân bằng không được đặt ra bởi cung-cầu mà do cảm xúc của nhà đầu tư. Cảm xúc này thường xoay quanh kỳ vọng lạm phát, nhưng mối tương quan giữa nó và lạm phát thực (được tính bằng CPI) lại không nhiều.

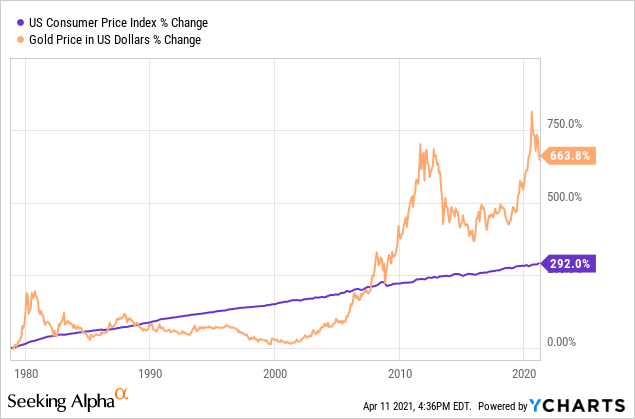

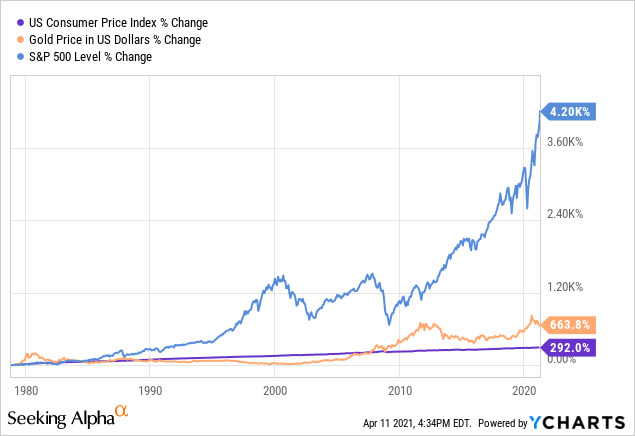

Hãy nhìn vào biểu đồ dài hạn giữa vàng và CPI dưới đây. Có thể thấy vàng tăng mạnh hơn CPI, nhưng hãy chú ý rằng tương quan giữa 2 thứ là rất ít. Theo Investors Chronicle, hệ số tương quan giữa thay đổi giá vàng và CPI trong năm chỉ là 0.28 suốt từ năm 1971 (khi đồng đô la không còn được gắn với vàng nữa).

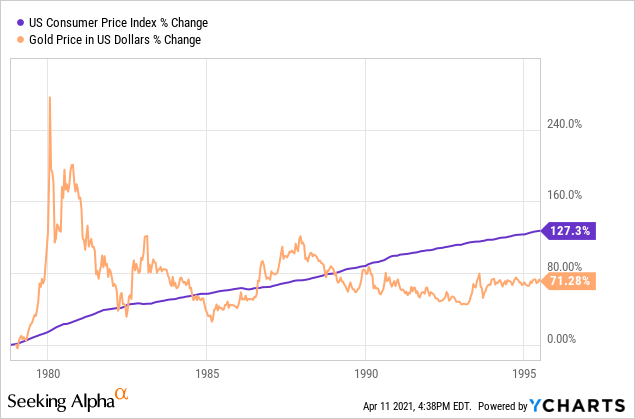

Nhưng khoảng thời gian này cũng dài tới nửa đời người. Hãy cùng xem một khoảng ngắn hơn, từ 1978 đến 1995. Thời điểm này chứng kiến lạm phát cao nhất kể từ Thế chiến II. Ai cũng sẽ nghĩ giá vàng sẽ theo kịp hoặc tăng nhanh hơn CPI lúc đó nếu nó thực sự là công cụ phòng ngừa rủi ro lạm phát.

Trên thực tế giá vàng biến động rất mạnh, tăng nhanh vào cuối những năm 70, nhưng rồi cũng rơi tự do vào đầu những năm 80, và ổn định dần vào những năm 90. CPI tăng mạnh hơn vàng vào thời điểm này.

Tại sao lại thế? Bởi vì vàng không có thuộc tính gì để gắn nó với lạm phát. Nó được “lái” bởi cảm xúc của giới đầu tư. Trong những năm 70, CPI cao ngất ngưỡng. Một chiến dịch gọi là “Hãy đánh bại lạm phát ngay bây giờ” (WIN - Whip Inflation Now) lan rộng khắp nước Mỹ. Người dân mặc áo với dòng chữ “WIN” ở trên. Khi lạm phát nóng như thế, giới đầu tư đua nhau đẩy cao giá vàng. Sức mua đồng đô đang hao mòn dần, vậy sao vàng lại không như thế?

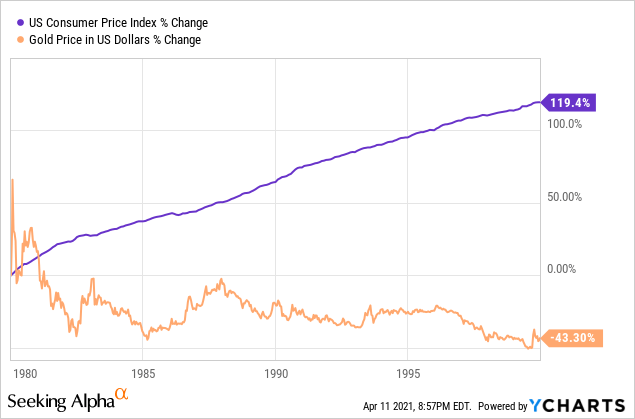

Khi Giám đốc Fed Paul Volcker lên ghế chỉ đạo và đẩy lãi suất lên cao, CPI dần hạ xuống và giá vàng mất đi một nửa khi bước vào thế kỷ XXI so với đỉnh năm 1980.

Từ năm 1980 đến đầu năm 2000, vàng giảm 40% trong khi CPI tăng tới 120%. Điều gì đã thay đổi? Rõ ràng không phải là giá tiêu dùng tăng. Giá thành có tăng thật, nhưng dần dần lại giảm đi. Cảm xúc của giới đầu tư đã thay đổi. Kỳ vọng lạm phát hạ xuống, và vàng mất đi hấp dẫn.

Kể từ cuối những năm 70, chứng khoán Mỹ hoàn toàn ăn đứt vàng và CPI. Đây mới xét đến giá của rổ S&P 500, chưa tính đến tổng lãi (tính cả cổ tức).

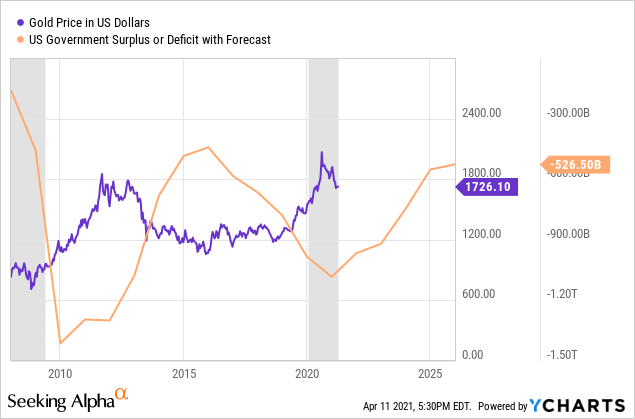

Vậy còn gì ngoài kỳ vọng lạm phát có thể tác động đến vàng? Trong 13 năm gần đây, vàng tăng và giảm gần như là trùng với những lần thâm hụt chi tiêu tài khóa tăng mạnh, chỉ với một độ lệch nhỏ:

Nói cách khác, giới đầu tư đang dùng vàng để phòng tránh cho sự thiếu trách nhiệm trong tài khóa. Chi tiêu bất cẩn được cho là sẽ làm yếu đồng đô la và đẩy cao lạm phát. Trên thực tế, nó không làm thế. Đồng đô vẫn là đồng tiền dự trữ chính, và nhu cầu yếu vẫn cản lại được lạm phát dù các gói kích thích tài khóa có lớn (và không hiệu quả) như nào đi chăng nữa.

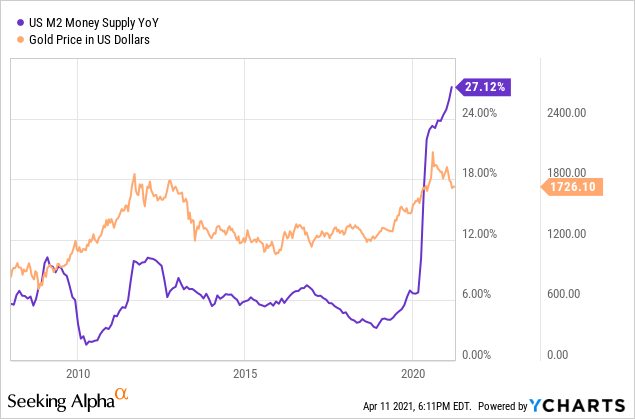

Ta còn được nghe đến “in tiền” khi vàng tăng nhanh. Dân tình bảo nhau rằng, ”chính phủ in nhiều tiền quá! Loạn đến nơi rồi!” hay là “xem tiền mất giá kìa! Tôi nên mua cái gì giữ được giá trị.” Thế nên ta thấy vàng mạnh nhất khi dòng tiền đang tăng nhanh nhất.

Do vậy, như biểu đồ trên, giá vàng tăng cao nhất khi giới đầu tư tin là đồng đô đang mất giá. Khi thâm hụt chi tiêu tăng không đẩy cao lạm phát, các nhà đầu tư dần nhận ra là đô la mất giá không có nghĩa là mất sức mua. Ít nhất là không như họ nghĩ. Lúc đó đa số nhà đầu tư sẽ thấy vàng vô dụng: không làm được gì và không tạo nên thu nhập.

Xem thêm về ảnh hưởng của lạm phát lên thị trường chứng khoán tại đây.

Xem thêm về phản ứng của các ngân hàng trung ương với lạm phát tại đây.

Seeking Alpha