Cuộc tranh luận về việc Fed sẽ cắt giảm 25 hay 50 bps trong cuộc họp tháng 9 có thể sớm ngã ngũ; chính trường Eurozone bất ổn "sâu sắc"

Thành Duy

Junior editor

Nhận định của MUFG Research.

USD: Số liệu việc làm yếu có thể thúc đẩy Fed cắt giảm lãi suất mạnh tay

Cuộc tranh luận về việc liệu Fed sẽ cắt giảm lãi suất 25 hay 50 pbs có thể sớm ngã ngũ khi dữ liệu việc làm phi nông nghiệp tháng 8 được công bố vào cuối tuần này. Nhiều chỉ số kinh tế cho thấy thị trường lao động đang yếu đi và nếu dữ liệu việc làm mới thấp hơn dự kiến, điều này có thể kích hoạt một động thái quyết liệt hơn về lãi suất. Lý do là hiện tại, giới đầu tư dự báo Fed sẽ chỉ hạ lãi suất ở mức vừa phải 25 bps vào cuộc họp ngày 18/09, trong khi khả năng cắt giảm mạnh hơn, cụ thể là 50 bps vẫn đang được cân nhắc.

Theo dữ liệu công bố vào tuần trước, niềm tin tiêu dùng của người Mỹ đã cải thiện, nhưng chỉ số việc làm lại giảm, cho thấy tỷ lệ thất nghiệp có thể tiếp tục tăng. Quan điểm của Fed về thị trường lao động cũng đã thay đổi (dựa trên giọng điệu của ông Powell tại Jackson Hole) sau khi dữ liệu NFP được điều chỉnh giảm 818,000 đối với việc làm trong năm tính đến tháng 3/2024. Đây cũng là lần điều chỉnh giảm lớn thứ hai trong lịch sử.

Điều này có thể khiến Fed lo ngại về khả năng thị trường lao động suy yếu hơn nữa, dẫn đến thất nghiệp tiếp tục nóng lên và mức tăng trưởng thu nhập chậm lại. Mặc dù sự điều chỉnh không trực tiếp ảnh hưởng đến tỷ lệ thất nghiệp và mức tăng trưởng thu nhập trung bình theo giờ, nhưng khả năng sẽ tác động đến dự báo của Fed về năng lực lao động dự phòng và định hình bản Tóm tắt Dự báo Kinh tế (SEP) tiếp theo được công bố vào 18/09.

Trong bản phát hành SEP gần đây nhất vào tháng 6, dựa một phần vào dữ liệu NFP mà hiện tại chúng ta biết là đã đánh giá quá cao mức tăng trưởng trung bình 68,000 việc làm/tháng, tỷ lệ thất nghiệp được dự báo là 4.0% trong Q4/2024 và lạm phát PCE lõi là 2.8%. Thực tế, lạm phát PCE lõi công bố vào thứ Sáu cho tháng 7 là 2.7% trong khi tỷ lệ thất nghiệp đã ở mức 4.3%. Tăng trưởng thu nhập trung bình theo giờ cho tháng 7 giảm xuống 3.6% so với cùng kỳ, gần với mức 3.5% - con số được cho là phù hợp để giữ lạm phát ổn định.

Vì vậy, một dữ liệu NFP yếu kém khác vào thứ Sáu có thể dẫn đến những điều chỉnh lớn hơn nữa trong bản phát hành SEP tiếp theo vào ngày 18/09. Hơn hết, điều này có thể buộc Fed phải cắt giảm 50 bps. Do đó, báo cáo NFP vào thứ Sáu sẽ đóng vai trò vô cùng quan trọng trong việc định hình những kỳ vọng đó.

Trước khi báo cáo NFP chính thức “ra lò” vào thứ Sáu, chúng ta sẽ có thêm nhiều thông tin về thị trường lao động từ các dữ liệu khác như chỉ số việc làm ISM, JOLTS, Challenger và ADP. Vì vậy, những dữ liệu này trước tiên sẽ giúp định hình kỳ vọng, hay nói cách khác là dự đoán chính xác hơn về báo cáo NFP sau đó.

Mô hình dự báo của chúng tôi cho thấy số liệu việc làm NFP tháng 8 có thể thấp hơn dự kiến. Do đó, chúng tôi dự đoán đồng USD sẽ suy yếu trở lại trong tuần này vì chúng tôi tin rằng khả năng Fed cắt giảm lãi suất 50 bps thực tế đang cao hơn so với mức thị trường hiện đang dự đoán.

Niềm tin người tiêu dùng về việc làm cho thấy tỷ lệ thất nghiệp tăng (Nguồn: Macrobond & Bloomberg)

EUR: Chính trường Eurozone bất ổn sâu sắc

Cũng như tình hình ở Pháp, nơi các đảng cực đoan, cả tả và hữu ngày càng thu hút nhiều phiếu bầu trong cuộc bầu cử quốc hội, cuối tuần qua, hai cuộc bầu cử khu vực ở Đức cũng cho thấy một xu hướng tương tự. AfD đang trên đà giành chiến thắng với 32.8% phiếu bầu tại bang Thuringia, đánh dấu chiến thắng đầu tiên của một đảng cực hữu tại Đức kể từ Thế Chiến II; trong khi CDU/CSU chỉ đứng thứ hai với 23.6% phiếu bầu. Tại Saxony, tình hình có phần khác biệt khi AfD chỉ đạt 30.6% trong khi CDU/CSU giành được 31.9%. SPD đạt kết quả tồi tệ nhất trong lịch sử hậu chiến với chỉ 6.1% phiếu bầu tại Thuringia; trong khi cả Greens và FDP đều không đạt ngưỡng yêu cầu 5% để có thể tham gia quốc hội bang.

Những bất mãn của cử tri được thể hiện rõ nét qua sự trỗi dậy của các đảng cực đoan. Tại Thuringia và Saxony, đảng cực tả mới BSW đã giành được tương ứng 15.8% và 11.8% phiếu bầu. Với kết quả này, rõ ràng Đức đang dần đi vào bế tắc chính trị tương tự như Pháp. AfD sẽ không thể thành lập chính phủ tại Thuringia do các đảng khác đều từ chối liên minh, điều này buộc CDU/CSU phải cân nhắc hợp tác với cả các đảng cực tả như BSW. Đáng chú ý, BSW lại tỏ ra ủng hộ Nga và kêu gọi thay đổi chính sách đối với Ukraine.

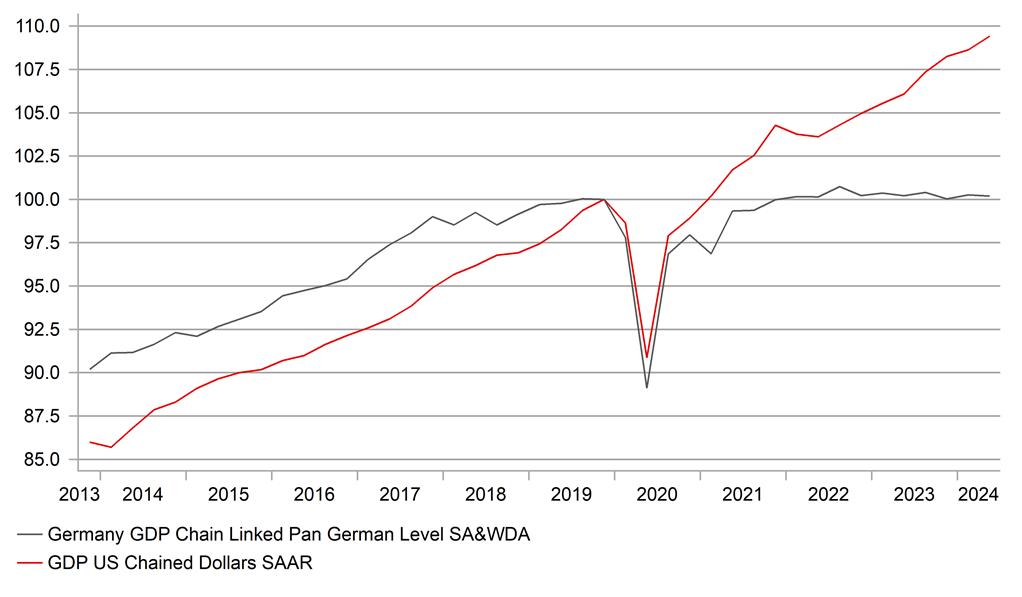

Cuộc bầu cử tổng thống tiếp theo dự kiến sẽ diễn ra vào mùa thu năm 2025 và với tình hình hiện tại, việc hình thành một chính phủ mạnh mẽ là rất khó khăn. Cùng với tình hình tương tự ở Pháp, Eurozone đang trải qua giai đoạn bất ổn chính trị chưa từng có kể từ khi ra đời. Tăng trưởng GDP yếu kém kéo dài tại Đức là nguyên nhân chính khiến cử tri bất mãn. Trong 10 quý gần nhất, GDP của Đức đã giảm hết 5 quý. Thậm chí, nền kinh tế Đức hiện nay chỉ tăng trưởng 0.2% so với Q4/2019 - thời điểm trước khi đại dịch COVID-19 bùng phát. Trái lại, GDP thực của Mỹ đã tăng 9.4% trong cùng kỳ.

Chúng tôi sẽ công bố báo cáo “Triển vọng thị trường ngoại hối” tháng 9 vào tối nay, với dự báo đồng USD sẽ tiếp tục suy yếu. Tuy nhiên, với bối cảnh kinh tế toàn cầu đầy biến động - giá hàng hóa giảm 10% kể từ tháng 5, rủi ro địa chính trị gia tăng và tình hình chính trị bất ổn sâu sắc ở Eurozone - chúng tôi vẫn duy trì quan điểm thận trọng về mức độ suy yếu của đồng bạc xanh.

GDP thực của Mỹ so với Đức (Nguồn: Macrobond & Bloomberg)

MUFG Research