MUFG Research: Điểm qua tình hình thị trường trước thềm báo cáo việc làm NFP và những diễn biến mới từ chính trường Pháp

Thành Duy

Junior editor

Nhận định của MUFG Research.

USD: Khả năng Fed cắt giảm lãi suất 50 bps ngày càng được củng cố sau dữ liệu gần đây

Đồng bạc xanh đang trên đà giảm giá thêm, hiện đã mất 1.0% so với mức cao ghi nhận vào thứ Ba. Dữ liệu kinh tế và những phát biểu từ các quan chức đều đang củng cố khả năng Fed sẽ cắt giảm lãi suất 50 bps trong cuộc họp chính sách sắp tới vào ngày 18/09. Thị trường hiện đang đặt cược xác suất gần như 50/50 cho mức cắt giảm 50 bps và 25 bps.

Tuần này, báo cáo JOLTS về số lượng việc làm trống công bố hôm thứ Tư cho thấy sự sụt giảm. Tiếp đó, báo cáo việc làm ADP hôm qua cũng gây thất vọng khi thấp hơn mong đợi. Chưa kể, chỉ số việc làm ISM cũng cho thấy sự giảm nhẹ so với dự kiến, góp phần củng cố thêm cho nhận định về một thị trường lao động đang hạ nhiệt.

Mặc dù dữ liệu kinh tế cho thấy rõ xu hướng này, những phát biểu từ các quan chức Fed lại mang đến nhiều thông điệp trái chiều. Theo quan điểm của chúng tôi, FOMC có thể sẽ sẵn sàng cho một cú "hạ cánh cứng" - tức cắt giảm lãi suất mạnh tay - nếu thị trường lao động tiếp tục xấu đi. Chủ tịch Fed San Francisco Mary Daly, trong một podcast với Wall Street Journal, đã nhận định rằng dù tốc độ cắt giảm lãi suất vẫn chưa rõ ràng, nhưng những dấu hiệu rõ ràng hơn về sự suy yếu của thị trường lao động sẽ là điều "không ai mong muốn". Đồng quan điểm, Chủ tịch Fed Chicago, trong một cuộc phỏng vấn riêng, đã cảnh báo về "những dấu hiệu đáng lo ngại ngày càng tăng" từ thị trường lao động. Ông cho rằng lạm phát "đang giảm rất đáng kể" và Fed sẽ cần phải cắt giảm lãi suất nhiều lần trong thời gian tới.

Nhìn chung, có vẻ như những lo ngại về thị trường lao động đang ngày càng gia tăng và điều này có thể sẽ dẫn đến sự thay đổi đáng kể trong Bản tóm tắt Dự báo Kinh tế (SEP) tại cuộc họp sắp tới của Fed, tạo tiền đề cho việc cắt giảm lãi suất 50 bps.

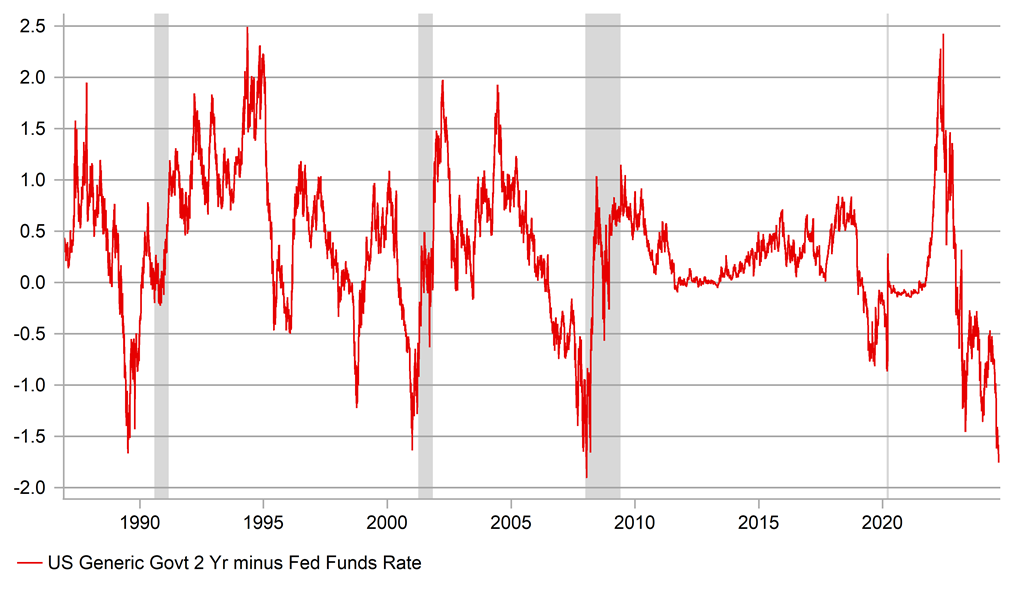

Như đã đề cập hồi đầu tuần, dự báo SEP hiện tại cho thấy tỷ lệ thất nghiệp là 4.0% và lạm phát PCE lõi ở mức 2.8% vào cuối năm nay. Điều này sẽ khiến Fed phải xem xét điều chỉnh dự báo kinh tế và do đó, biểu đồ dot plot có thể sẽ cho thấy xu hướng giảm lãi suất mạnh mẽ hơn so với những gì chúng ta được chứng kiến hồi tháng Sáu. Tuy nhiên, mức độ của sự điều chỉnh này vẫn sẽ phụ thuộc phần nào vào báo cáo NFP sẽ được công bố vào hôm nay, vào lúc 19:30 theo giờ Việt Nam. Báo cáo NFP lần này chắc chắn sẽ đóng vai trò vô cùng quan trọng, có khả năng tạo ra những biến động từ mạnh đến rất mạnh trên thị trường, ảnh hưởng đến cả lợi suất TPCP Mỹ kỳ hạn ngắn và đồng USD. Lợi suất TPCP Mỹ kỳ hạn 2 năm đã giảm 23 bps từ đỉnh hôm thứ Ba, với chênh lệch so với lãi suất quỹ liên bang là -176 bps - mức rộng nhất kể từ tháng 1/2008 trước cuộc khủng hoảng tài chính toàn cầu. Hiện tại, kỳ vọng thị trường về việc nới lỏng chính sách tiền tệ đã phản ánh phần lớn vào giá, thể hiện qua lợi suất TPCP Mỹ kỳ hạn 2 năm. Nếu báo cáo việc làm khả quan hơn dự kiến, lợi suất TPCP Mỹ kỳ hạn 2 năm có thể sẽ bật tăng trở lại. Ngược lại, nếu báo cáo gây thất vọng, lợi suất có thể sẽ tiếp tục giảm.

Từ góc độ thị trường ngoại hối, điều này chắc chắn sẽ giúp đồng USD hồi phục phần nào. Tuy nhiên, tác động của báo cáo NFP đối với thị trường chứng khoán sẽ quyết định mức độ phục hồi của đồng bạc xanh. Nếu báo cáo cho thấy thị trường lao động yếu đi đáng kể, khiến thị trường chứng khoán chao đảo, đồng USD có thể sẽ tăng giá so với các đồng tiền G10 nhạy cảm với rủi ro. Trong trường hợp này, JPY cùng với CHF và ở một mức độ nào đó là EUR, sẽ được hưởng lợi nhiều nhất.

Thực tế, so với USD, JPY (+2.7%), CHF (+0,9%) và EUR (+0.6%) là ba đồng tiền G10 có hiệu suất tốt nhất trong tuần này, cho thấy thị trường ngoại hối đang phản ánh rủi ro của một báo cáo việc làm yếu kém, tương tự như những gì đang diễn ra trên thị trường TPCP Mỹ. Mặc dù JPY đã tăng giá đáng kể, chúng tôi vẫn kỳ vọng đồng tiền này sẽ tiếp tục tăng trong bối cảnh khả năng Fed cắt giảm lãi suất 50 bps ngày càng rõ ràng. Điều này có thể đẩy USD/JPY xuống dưới mốc 130 trong vài ngày, hay tuần tới. Trước đây, việc nắm giữ vị thế mua USD/JPY là một trong những chiến lược phổ biến nhất để phòng ngừa rủi ro lạm phát trên thị trường ngoại hối. Tuy nhiên, bối cảnh kinh tế vĩ mô đang thay đổi có thể sẽ khiến xu hướng của USD/JPY trong giai đoạn 2022-2024 (tăng gần 40%) đảo ngược.

Chênh lệch lợi suất TPCP Mỹ kỳ hạn 2 năm và lãi suất quỹ liên bang đang ở mức âm nặng nhất kể từ thời điểm ngay trước cuộc khủng hoảng tài chính toàn cầu 2008 diễn ra (Nguồn: Macrobond & Bloomberg)

EUR: Thị trường tỏ ra khá “dửng dưng” với việc ông Macron bổ nhiệm Thủ tướng mới

Sau gần hai tháng bế tắc hậu bầu cử, Tổng thống Pháp Emmanuel Macron đã chính thức bổ nhiệm ông Michel Barnier, cựu thành viên đảng Les Republicains, làm Thủ tướng mới. Quyết định này được đưa ra sau vòng bỏ phiếu thứ hai của cuộc bầu cử quốc hội vào ngày 07/07, trong bối cảnh nước Pháp đang đối mặt với nhiều thách thức chính trị. Nhiệm vụ trước mắt của tân Thủ tướng Barnier sẽ là thành lập một chính phủ mới, tránh được một cuộc bỏ phiếu bất tín nhiệm và thông qua kế hoạch ngân sách trước thời hạn 01/10.

Việc lựa chọn ông Barnier thoạt nhìn có vẻ là một quyết định hợp lý. Trong cuộc đua vào Điện Élysée năm 2021, ông Barnier đã tham gia tranh cử sơ bộ với một cương lĩnh chính trị bị nhiều người gán mác "cánh hữu cứng rắn". Một số chính sách của ông thậm chí còn bị xem là đi ngược lại luật pháp EU, chẳng hạn như lệnh cấm nhập cư để ngăn chặn dòng người đổ vào Pháp và "lá chắn hiến pháp" nhằm siết chặt chính sách di cư, kiểm soát gắt gao việc cấp thị thực hàng năm. Chính vì vậy, giới quan sát cho rằng ông Barnier và đảng cực hữu RN (Rassemblement National) có thể sẽ tìm được tiếng nói chung trong vấn đề nhập cư.

Tuy nhiên, Chủ tịch RN, Jordan Bardella, đã tỏ ra thận trọng trước quyết định của ông Macron. Trên mạng xã hội X (trước đây là Twitter), ông Bardella tuyên bố rằng RN "sẽ đánh giá các quyết định chính sách và hành động của ông ấy". Đồng thời, ông cũng nhấn mạnh rằng các chính sách của RN về sức mua, an ninh và nhập cư cần được chính phủ mới xem xét và RN "sẵn sàng sử dụng mọi biện pháp chính trị nếu những vấn đề này không được giải quyết". Với việc phe cánh tả chắc chắn sẽ phản đối việc bổ nhiệm ông Barnier, RN có thể sẽ là "cánh cân quyền lực", quyết định đến số phận của bất kỳ kiến nghị bất tín nhiệm nào trong tương lai.

Việc thị trường tài chính gần như "dửng dưng" trước thông tin này cũng là điều dễ hiểu. Có vẻ như thị trường đang trong tâm thế "án binh bất động" và muốn thấy rõ đường lối chính sách cụ thể của chính phủ mới trước khi đưa ra bất kỳ đánh giá nào. Xét cho cùng, bổ nhiệm Thủ tướng mới chỉ là bước khởi đầu và chặng đường phía trước vẫn còn đầy chông gai. Ông Barnier sẽ phải nỗ lực rất nhiều để thành lập một chính phủ đủ mạnh và đề xuất được kế hoạch ngân sách khả thi, nhận được sự đồng thuận của quốc hội trong bối cảnh chia rẽ chính trị hiện nay.

Trong bối cảnh đó, lợi suất TPCP Pháp (OAT), cùng với chênh lệch lợi suất giữa OAT và Bund (TPCP Đức) được dự báo sẽ chịu tác động nhiều hơn từ dữ liệu kinh tế Mỹ và kỳ vọng Fed cắt giảm lãi suất trong cuộc họp ngày 18/09. Tương tự, những diễn biến chính trị tại châu Âu có lẽ sẽ chỉ tác động rất nhỏ đến EUR trong thời điểm nhạy cảm này.

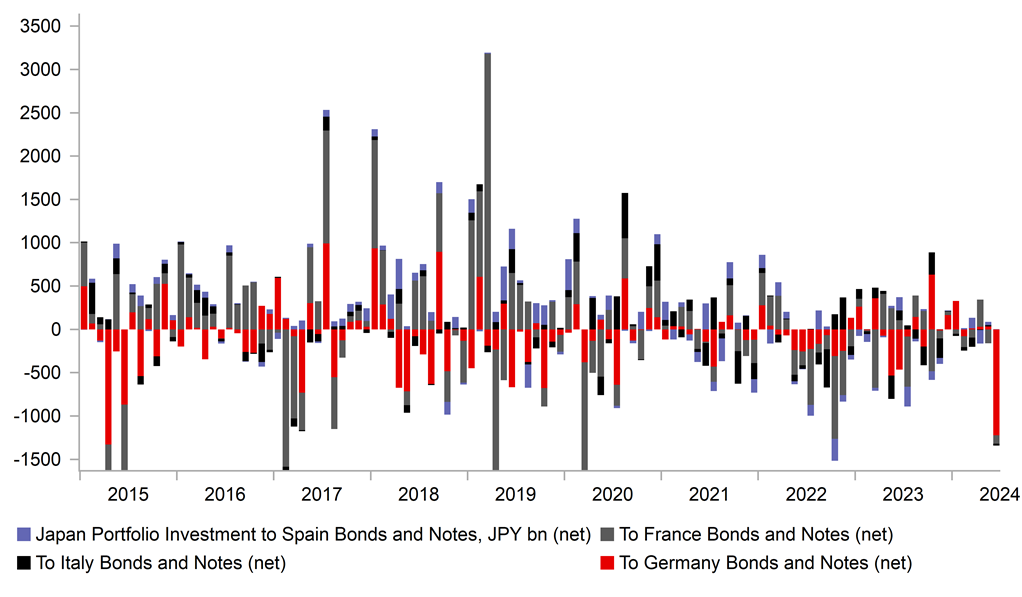

Các nhà đầu tư Nhật Bản là những người bán ròng TPCP Đức mạnh tay nhất trong tháng 6 - một dấu hiệu cho thấy niềm quan ngại sau cuộc bầu cử EU (Nguồn: Macrobond & Bloomberg)

MUFG Research